매년 연말정산을 하는 직장인(근로자), 법인세 신고를 하는 법인사업자, 종합소득세(성실신고 포함)하는 개인사업자이면서 매년 불교, 천주교, 기독교 등 종교단체기부금 등 지정기부금, 법정기부금을 통해 비용공제 및 기부금 세액공제를 신경쓰시는 분들 많으실텐데요.

오늘은 개정된 기부금 이월공제 순서와 기부금 이월공제 기간에 대해 알려드리려고 합니다.

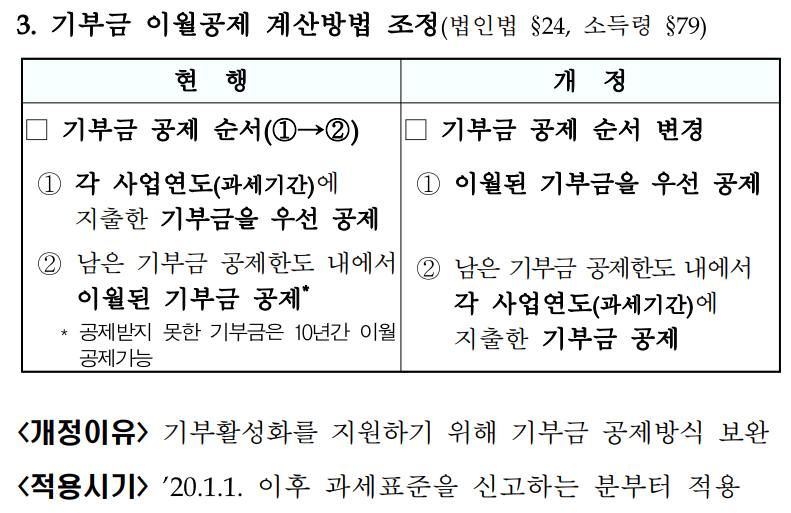

개정 전 기부금 이월공제는 각 사업연도(과세기간)에 지출된 기부금을 우선 공제 후 남은 기부금 공제 한도내에서 이월된 기부금을 공제했고, 이때 공제 받지 못한 기부금은 10년간 이월이 가능했었습니다.

하지만 앞으로는 이월된 기부금을 먼저 공제한 뒤 남은 기부금 공제 한도내에서 각 사업연도에 지출한 기부금을 공제하기때문에, 좋은 일하며, 기부금 비용처리, 연말정산 기부금 세액공제를 받으시는 분들이 기부금 공제에서 손해보는 일이 줄어들 예정입니다.

다만 이번 기부금 이월공제 순서 변경은 2020년 1월 1일 이후 신고되는 법인세신고, 종합소득세(성실신고 포함)신고 분부터 적용됩니다.

현금 기부금이 아닌 현물기부에 대한 금액 평가 방법도 개정되었습니다.

지금까지 현물기부는 시가와 장부가액 중 더 높은 것으로 평가받을 수 있던 현물 지정기부금과 다르게 현물 법정기부금은 무조건 장부가액으로 평가했었습니다.

이제는 현물기부에 대한 법정기부금 평가방법도 시가와 장부가액 중 더 높은 것으로 인정 받을 수 있게 되었기에 푸드뱅크 기부, 회사 제품 기부 등 현물 기부를 하시는 분들에게 조금이나마 더 유리하게 기부금 비용처리를 통해 법인세, 소득세 절세가 가능해졌습니다.

이상으로 기부금 이월공제 순서, 이월공제 기간, 현물 법정기부금 평가방법에 대한 포스팅을 마치겠습니다.

'세무' 카테고리의 다른 글

| 2022 개정세법 소득세 과세표준 구간 조정, 직장인 세금 얼마나 줄어? (0) | 2022.10.30 |

|---|---|

| 업무용승용차 리스, 렌트 감가상각비한도초과액 세무조정 (2) | 2022.03.29 |

| 2021년 개정세법 법인사업자 성실신고 대상자 어떻게 바뀌었을까 (1) | 2022.03.26 |

| 접대비 적격증빙 및 적격증빙 없는 소액접대비 기준 금액? (0) | 2020.10.18 |

| 법인 부동산임대 접대비 한도 (0) | 2020.10.18 |

| 8월 말까지 법인세 중간예납 신고, 결손법인 신고 방법 안내 (0) | 2020.08.22 |

| 6개월간 월 50만원 지원하는 청년구직활동지원금 자격과 신청방법 (0) | 2019.03.19 |