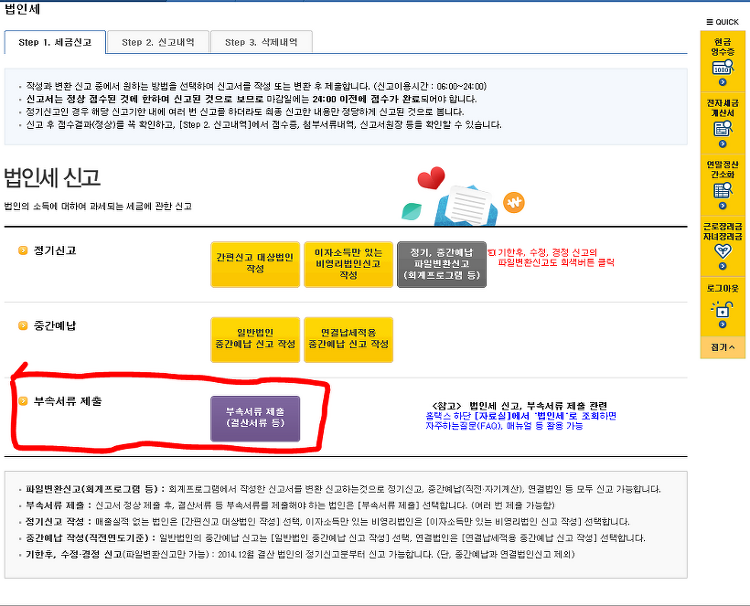

8월, 여름휴가, 아이들의 여름방학 그리고 무더위까지 참 놀기 좋은달 이지요. 하지만!! 바쁘고 정신이 없다면 꼭 내야하는 세금납부를 깜박할수가 있습니다. 매년 8월에는 법인사업자의 경우 법인세중간예납 신고 및 납부를 꼭 해야합니다. 그래서 법인세 중간예납에 대해 알아보려고 합니다. 중간예납 대상 법인의 범위 사업년도의 기간이 6개월을 초과화는 내국법인 및 외국법인이 중간예납 대상 법인임(법법61①,법법97①) 중간예납기간 사업연도가 6개월을 초과하는 법인이 대상, 신설법인, 사업실적이 없는 법인 등은 납부의무 없음. 중간예납세액 계산방법 선택 1) 직전 사업연도 법인세 기준 ① 직전 사업연도 법인세 기준 중간예납세액 = 직전사업연도 법인세 산출세액 + 가산세액 - ∙공제·감면세액 ∙원천납부세액 ∙수시부..