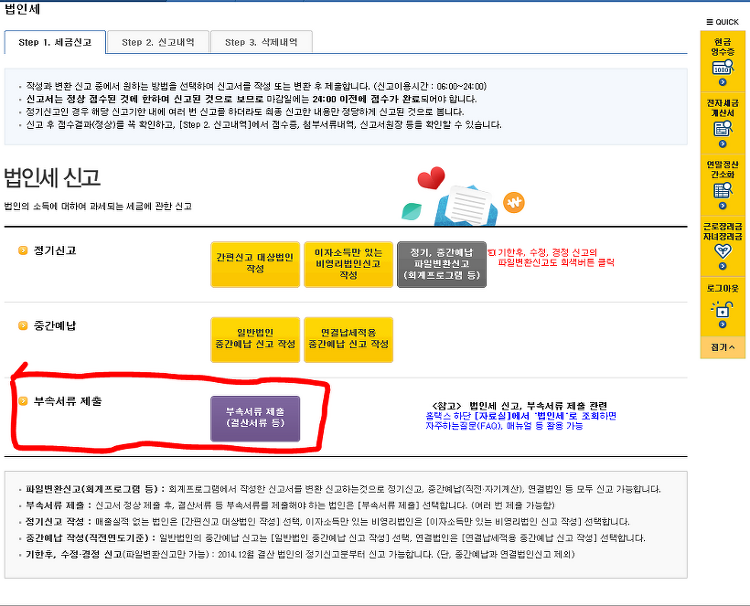

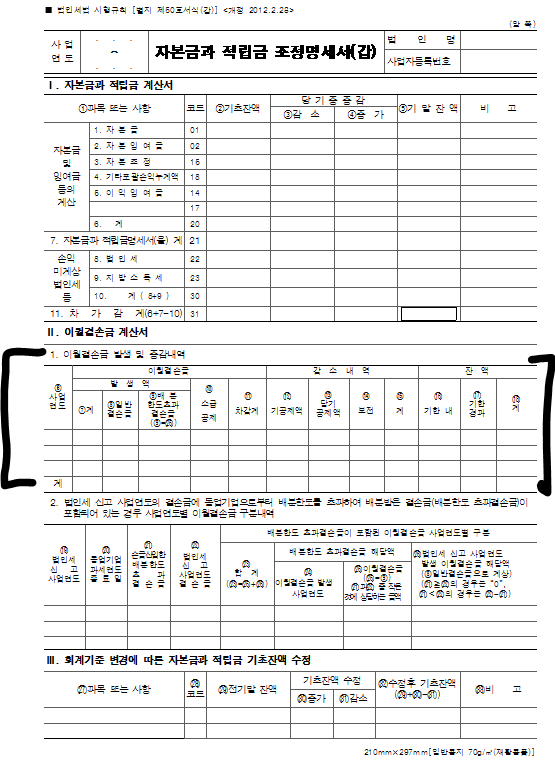

법인세 신고가 3월31일자로 마감 되었습니다. 하지만 법인세 신고가 전부 끝난게 아닙니다. 법인세 과세표준 및 세액을 전자신고하는 경우!! 제출기한이 연장된 부속서류를 법인세 신고 후 10일 이내에 관할세무서에 직접제출, 우편접수, 홈택스 전자신고를 해야 합니다. 법인세 전자신고시 제출기한이 연장된 서류제출 대상 - 주식회사의 외부감사에 관한 법률 제2조 에 따라 외부의 감사인에 의한 회계감사를 받아야하는 법인 - 주식회사가 아닌 법인 중 직전 사업연도의 자산총액이 100억원 이상인 법인(비영리법인은 수익사업부문에 한정하여 판정함) - 해당 사업연도 수입금액이 30억원 이상인 법인 법인세법 시행규칙 제82조 제출기한 연장하는 서류 - 재무상태표 - 포괄손익계산서 - 이익잉여금처분계산서 or 결손금처리계산..